迄今最大全基因组测序数据公布!产业链受益上市公司梳理

基因测序是一种新型基因检测技术,能够从血液或唾液中分析测定基因全序列,预测罹患多种疾病的可能性,个体的行为特征及行为合理,有助于锁定个人病变基因,提前预防和治疗。

西南证券杜向阳在11月8日的研报中表示,政策利好+技术发展+消费升级,基因测序行业星辰大海。政策端,十四五规划提出将基因测序作为我国未来产业,在基因及生物技术领域加快基因组学研究应用。技术端,基因检测提速迭代已发展至四代测序技术,测序成本不断“超摩尔定律”降低,测序速度、测序长度、测序通量不断优化提升。同时,随着全球消费升级,市场教育深化,下游多个需求场景孕育新机遇。

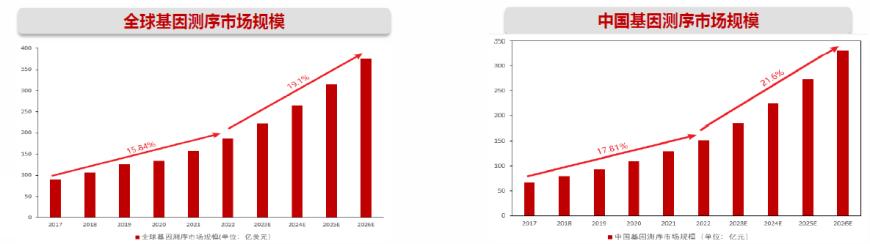

根据BCCResearch发布的数据,全球基因测序市场2021年规模为157亿美元,预期2026年增长至377亿美元,2022-2026年全球基因测序市场CAGR为19.1%。相比之下,中国基因测序市场2021年规模为15.9亿美元,占全球市场的10.13%,预期2026年增长至42.35亿美元,2022-2026年中国基因测序市场CAGR为21.6%。

基因测序产业链的上游为基因测序仪器、耗材和试剂的供应商,提供基因测序平台和解决方案,国内公司有达安基因、贝瑞基因、华大基因、华大智造等。中游为基因测序服务的提供商,向上游供应商支付设备及耗材的费用,向下游提供开发科研或临床应用提供测序相关服务,国内公司包括迪安诊断、燃石医学、艾德生物等。下游主要是医疗机构、科研机构、制药公司、公安机关及个人用户。

基因测序属于技术密集型行业,上游企业需要投入大量资源进行研发。境外基因检测技术起步较早,作为目前全球最大的基因测序设备生产商,Illumina在全球和中国的基因测序仪器设备和试剂耗材方面都占据较大的市场份额,于2019年分别达到了62%和78%。国内本土测序仪生产商处于起步初期,由于研发产品商业化需要兼顾通量、测序时长、成本控制、准确性等要点,上游存在较高的技术壁垒以及渠道壁垒,国内本土企业短时间内较难突破垄断。作为中国基因测序行业龙头,华大智造公司营业收入和净利润规模相对较小。

中游基因测试服务的商业模式大致分为两类,一类为与医院合作,医院外包检测或者与医院合建实验室,一类为自建第三方实验室。第三方医学实验室方面,国内四家公司金域医学、迪安诊断、艾迪康、达安基因初步形成寡头垄断。2020年市场份额分别为26.2%、15.1%、8%及7.8%,合计超过50%。

行业下游应用聚焦在科研和临床两大领域。科研及新兴应用领域包括多组学研究、人群队列测序、新药研发与创新、微生物检测、农林牧渔、食品安全、海关检疫、公共卫生管理、消费者基因组测序。临床医疗领域包括无创产前检测、辅助生殖、肿瘤诊断与精准治疗、肿瘤早筛、传染感染等。

除上述公司外,安图生物23年上半年实现了测序系统的研制完成测序原理机系统测试工作,并且取得了测序试剂盒的医疗器械注册备案证和生产许可证;诺唯赞开发了适用于高通量测序的基因测序系列生物试剂包括DNA建库、RNA建库、磁珠、定量、单细胞扩增、表观遗传学等系列;凯普生物控股子公司香港分子病理检验中心已通过国际ISO15189:2012认证,并取得了相关癌症基因检测资格和第二代测序服务的认可资格;诺禾致源全面掌握目前主流及前沿的基因测序技术,并在数种复杂高难度的前沿测序技术方面形成独特竞争优势。

- 买美利达还是捷安特喜德盛土拨鼠福伦王梅花崔克闪电是一个档次吗

- 问界M9 全部在售 2024款,2024年9月份问界M9销量15207台, 环比下降10.31%

- 从《张朝阳的物理课》看红旗HS7 PHEV的标杆实力

- 迈巴赫S级美版 全部在售 2022款 2020款 2019款 2018款,成都迈巴赫S级美版价格优惠30万 售全国

- 星愿、海豚深度对比,尺寸相近,实际定位相差甚远?

- 埃尔法欧版 全部在售 2023款 2022款 2021款 2020款 2019款 2018款,平行进口丰田埃尔法欧版价格最低137万起 售全国

- 国庆嗨翻天!搭载8155芯片,新博越L让你智享生活

- FJ酷路泽中东版 全部在售 2023款 2022款 2020款 2019款 2018款 2017款,FJ酷路泽中东版限时优惠17万

- 凯迪拉克全新XT5正式上市,连美国人都羡慕了?

- 公羊美版 全部在售 2023款 2022款 2017款 2016款,2023款道奇公羊霸王龙美版现车批发底价

- 别克GL8家族产销突破200万台 开源MPV“八大黄金准则”

- 福特F-150加版 全部在售 2024款 2023款 2022款 2021款 2020款 2019款,成都福特F-150加版让利直降22万 欢迎上门试驾

- 预售价24.99万元起!长安高阶智终身免费

- 威霆中东版 全部在售 2019款 2018款 2017款,威霆中东版价格最低69万起售 欢迎上门试驾

- 烈马墨版 全部在售 2022款 2021款,成都福特烈马墨版促销50万起 欢迎到店试驾

- 奔驰G级欧版 全部在售 2025款 2024款 2023款 2022款 2021款 2020款,现购奔驰G级欧版让利促销中 限时优惠高达31万元